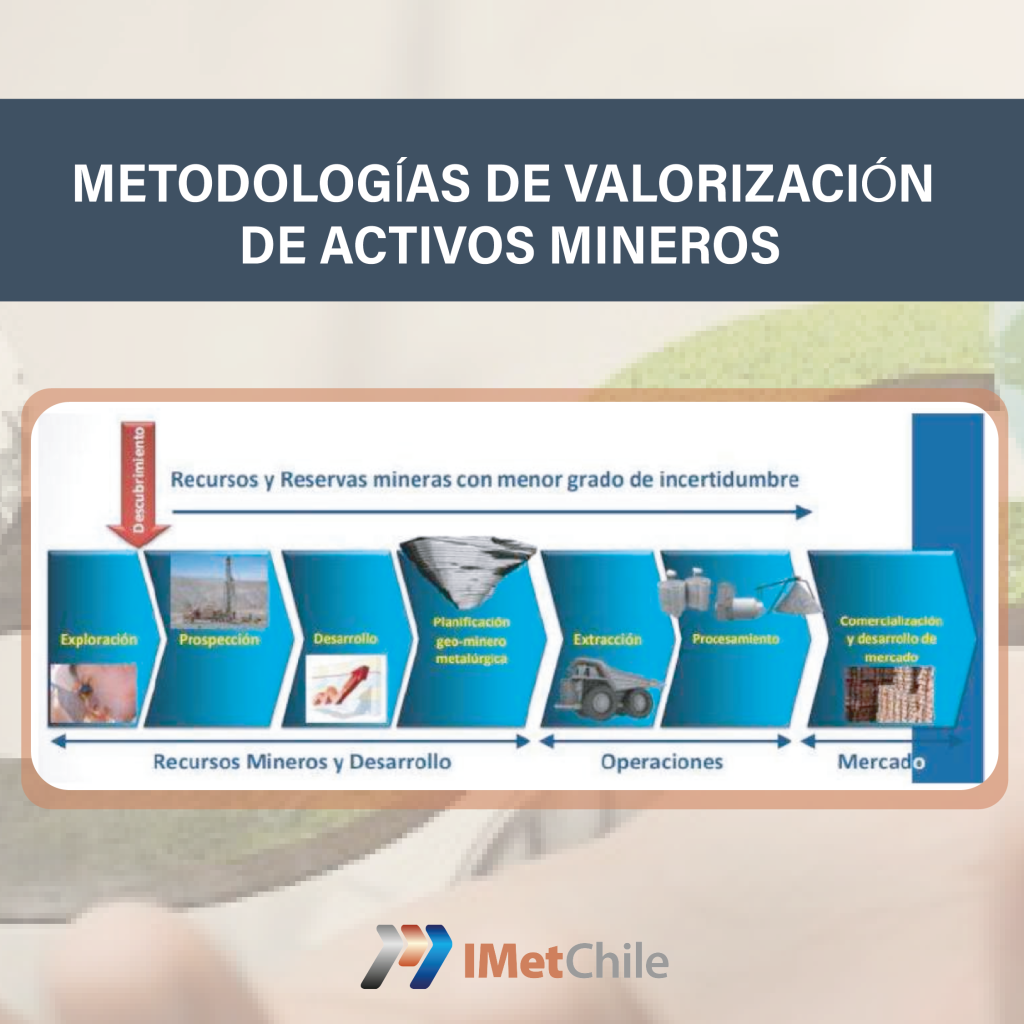

Para saber el valor de una propiedad o activo minero se necesita conocer diferentes metodologías, ya que estas varían de caso en caso, ya sea por las particularidades de cierta propiedad como también, por el estado de desarrollo y evolución del proyecto. Es por ello por lo que, lo primero es entender la definición de recurso y reserva mineral.

El Recurso Mineral es una concentración de material natural, sólido, inorgánico u orgánico fosilizado terrestre, de tal forma, cantidad y calidad, que existe una razonable apreciación acerca de su potencial técnico-económico. La localización, tonelajes, contenidos de los elementos o minerales de interés, características geológicas y el grado de continuidad de la mineralización es estimada, conocida o interpretada a partir de evidencias geológicas, metalúrgicas y tecnológicas específicas.

La Reserva Minera es aquella porción del Recurso Mineral que es económicamente extraíble de acuerdo con un escenario productivo, medioambiental, social, económico y financiero derivado de un plan minero y en cuya evaluación se han considerado todos los factores modificantes (mineros, metalúrgicos, económicos, financieros, comerciales, legales, medioambientales, infraestructura, sociales y gubernamentales).

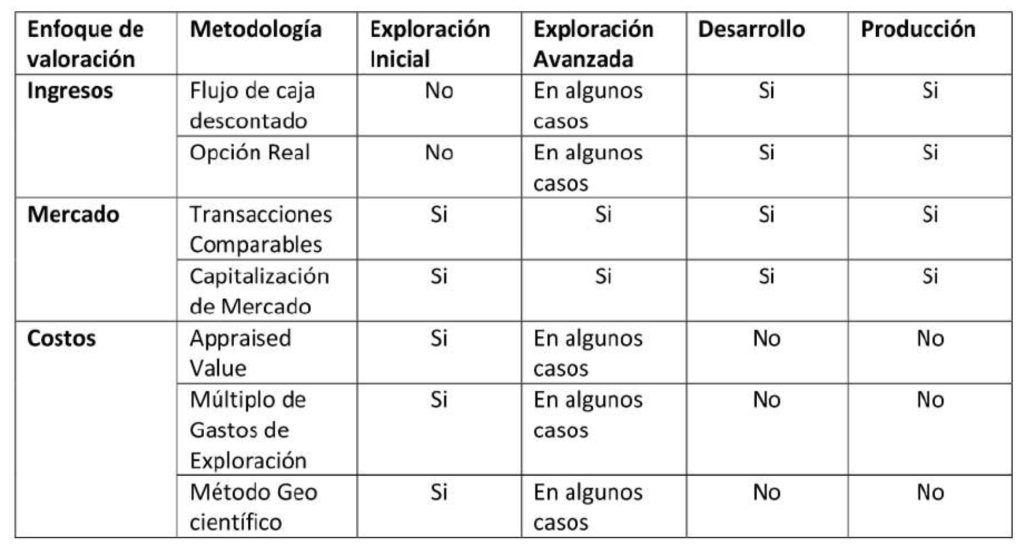

Las metodologías más utilizadas y aceptadas en la industria están subdivididas en tres tipos de enfoques: Enfoque de Ingresos; Enfoque de Mercado; y Enfoque de Costos.

1.- Enfoque de Ingresos

1.1.- Flujo de Caja Descontado (DCF)

Proporciona una proyección de los flujos de caja después de impuestos que podrán derivarse de la extracción en el yacimiento.

El DCF tiene un procedimiento bien definido:

i) Análisis de los estados financieros históricos

ii) Análisis de las premisas y pautas de proyección

iii) Proyección de los estados financieros

iv) Cálculo de la tasa de descuento

v) Cálculo del valor presente neto

1.2.- Opciones Reales

Provee una herramienta para la valorización ya que refleja el valor implícito de una propiedad (valor susceptible a cambio en el precio de los commodities).

1.2.1.- Modelo Black-Scholes

Es un modelo matemático del mercado financiero de los 70’s y permite el cálculo del precio teórico de las opciones (tipo de valor financiero).

1.2.2.- Net Smelter Return (NSR)

Variación del DCF con valorización de opciones, el cual es aceptado como uno de los métodos más apropiado para valorar propiedades en exploración y recursos minerales no explotados. Tipo de opciones incluyen:

i) Opción para explotar, o mantener una propiedad

ii) Opción para vender o arrendar

iii) Opción para poner en producción

Una propiedad inactiva con recursos no identificados basa su valoración en la venta de una opción tasada por medio del NSR – Regalía basada en un porcentaje de los ingresos netos producto de la venta de minerales. El precio de un activo se calcula con un precio fijo de compraventa + parte variable (NSR]

2.- Enfoque de Mercado

2.1.- Transacciones Comparables

Las propiedades se valorizan en función de transacciones recientes, ocurridas en propiedades adyacentes dentro de un distrito general, o en propiedades similares en otras ubicaciones, siempre y cuando aquellas transacciones sean relevantes en el mercado actual.

2.2.- Capitalización de Mercado

Corresponde al valor de mercado total de todas las acciones en circulación de una compañía. Los inversionistas utilizan este método como una forma sencilla de calcular el tamaño de una compañía, el cual es una de las características que ayudan a determinar el riesgo de una inversión. Puede ser capitalización de mercado por reservas, que es el valor de mercado de la compañía dividido por las reservas o recursos totales. O capitalización de mercado por producción, que es el valor de mercado de la compañía dividido por la producción.

3.- Enfoque de Costos

3.1.- Appraised Value

Basado en la premisa de que el valor real de una propiedad en exploración o una propiedad de desarrollo marginal yace en su potencial para la existencia y descubrimiento de un depósito mineral económico. El principio básico del método es que una propiedad en exploración vale al menos los gastos de exploración pasados significativos (razonables y productivos) más los costos futuros garantizados.

3.2.- Múltiplo de gastos de exploración

El valor es determinado por cuánto fue gastado en exploración en el pasado más los futuros gastos. La cifra total es ajustada por Prospectivity Enhancement Factor (PEM). Aplicable a propiedades en exploración desde las etapas más tempranas hasta etapas moderadamente avanzadas. Solo incluye gastos pasados que son razonables y productivos, es decir, se excluyen gastos que fueron ineficaces. Solo cuentan los futuros gastos que se han comprometido con el proyecto.

3.3.- Método Geo científico de Kilburn

En esencia transparenta el proceso de valoración en forma completa y concreta ya que asigna puntaje a 4 factores geo científicos asociados con la concesión: – el distrito en el cual la concesión está localizada; – el prospecto en términos de su entorno geo cientifico; – el blanco materializado como el área a investigar; – las señas geológicas disponibles. Considera primero, los gastos de la concesión y mantención anuales de una hectárea en los terrenos que de desea acceder. Este valor se denomina Costo de Adquisición Básico (CAB). Al final, se posibilita agregar un quinto factor incorporando; «las expectativas del mercado».

En resumen, normalmente las distintas metodologías se utilizan de acuerdo con:

MIGUEL ANGEL DURAN Ingeniero Civil Metalúrgico, socio IMet Chile, Febrero 2022